Uma das grandes dificuldades do investidor está em definir onde colocar o dinheiro.

A maioria das pessoas não sabe nem por onde começar, não conhece as opções e não consegue se organizar com a enorme quantidade de informações disponíveis.

Se você é uma delas, leia o post abaixo!

Nele vamos falar sobre alguns tópicos importantes que você precisa considerar antes de começar a investir:

- O que é um investimento?

- Perfis do investidor

- Classificação dos ativos: o primeiro passo para uma carteira diversificada (entenda os conceitos abaixo)

- Correlação

- Classes de ativos

- Fatores de risco

- Como construir uma plano de investimentos

O que é um investimento?

Antes de começar a investir é importante entender o que é um investimento.

Investimento é a aplicação de algo como tempo, recursos ou esforços, com o intuito de receber ganhos. Portanto, investimentos não precisam ser exclusivamente financeiros, podem ser em carreira, educação para os filhos e etc… Mas neste post, focaremos nos investimentos financeiros.

Um investimento tem 02 componentes de extrema importância e que sempre precisam ser avaliados durante a escolha do investidor:

O primeiro é o retorno esperado, ou seja, a expectativa de ganho esperado em determinada aplicação. O segundo é o risco esperado, ou seja, uma medida de possibilidade de perda para tal investimento.

Normalmente, à medida que se busca por retornos maiores, aumenta-se o risco de perda. Por exemplo, se você aplica em bolsa, busca por retornos maiores que a renda fixa, porém o risco de perda também aumenta, pois são ativos que têm maior volatilidade.

Perfil de investidor

Como saber qual o tipo de investimento mais apropriado para você?

Uma das medidas que podemos utilizar para responder esta pergunta é saber o seu perfil de investidor, incluindo seus objetivos em vida e, principalmente, sua tolerância ao risco. Dessa forma, será possível criar uma carteira aderente e que atenda as suas exigências.

Para obter estas informações do investidor é comum que assessores de investimentos façam perguntas que buscam classificar o perfil do investidor bem como suas metas, objetivos e restrições.

Podemos considerar 03 tipos de perfil de investidor:

- Conservador: prioriza a segurança e quer preservar seu patrimônio. Tem baixa tolerância ao risco, por isso busca para sua carteira de investimentos retornos menores, com menor risco (volatilidade);

- Moderado: gosta de segurança, mas tolera alguns riscos de longo prazo. É um meio termo entre o conservador e o agressivo;

- Agressivo: tem maior tolerância ao risco, está em busca de ganhos maiores e lida melhor com a possibilidade de prejuízos.

O seu perfil é definido pela forma que você lida com os acontecimentos, está bastante relacionado ao conhecimento que você tem sobre o mercado financeiro e a segurança que você tem em lidar com os produtos disponíveis. Isso significa que ele pode mudar ao longo do tempo.

É importante você conhecer seu perfil de investidor corrente, atualizando-o ao longo de sua vida, para que sua carteira seja montada com investimentos compatíveis, que te deixem tranquilo e confortável com relação à aplicação do seu dinheiro.

Classificação dos ativos: o primeiro passo para uma carteira diversificada

Mesmo conhecendo o seu perfil de investidor, ainda assim existe um mar de opções de investimentos, cada um com suas peculiaridades, retornos e riscos. Quando você abre sua conta na corretora você vê uma infinidade de produtos disponíveis, que misturam uma série de conceitos e, apesar de seguirem alguma lógica organizacional, ainda é de difícil interpretação para uma tomada de decisão sensata.

Por isso, é importante entender alguns métodos de classificação e organização dos produtos para aplicação. Talvez, você nunca tenha imaginado, mas entender por que os produtos são agrupados de certa forma, vai te ajudar a definir uma carteira de investimentos realmente diversificada, escolhendo classes de ativos que não conversem entre si, ou seja, que tenham baixa correlação. A partir daqui, vamos te explicar alguns conceitos que você vai usar a vida toda, pois são a base para organizar seus investimentos.

Uma das vantagens de organizar corretamente as opções de investimento pode ser ganhar eficiência, simplificar uma visualização, ou facilitar o próprio entendimento do cliente final que precisa encontrar as ofertas com facilidade. E para tal, você precisa construir uma lógica. Por exemplo, livrarias costumam seguir a lógica de organização de livros por assunto, assim o consumidor consegue com eficiência localizar livros que lhe interessam, economizando seu tempo, garantindo que o mesmo encontre o que busca com agilidade e que a livraria consiga fazer sua venda com eficiência.

Para investimentos é a mesma lógica, existem métodos de organizar as aplicações disponíveis, de tal forma que os investidores consigam organizar sua carteira de investimentos e que possam encontrar os produtos que satisfaçam sua demanda de forma simples.

Bom, resgatando o paralelo da livraria, você não gostaria de entrar na seção de historia e encontrar um livro de física, certo?

Numa corretora, você não pode encontrar uma ação da OI Participações (alto risco), na secção de Títulos Públicos (baixo risco), por exemplo.

Para separar os investimentos com sucesso, precisamos de uma lógica. A lógica mais utilizada é a minimização da correlação para algo em torno de zero.

Não entendeu? Vamos explicar!

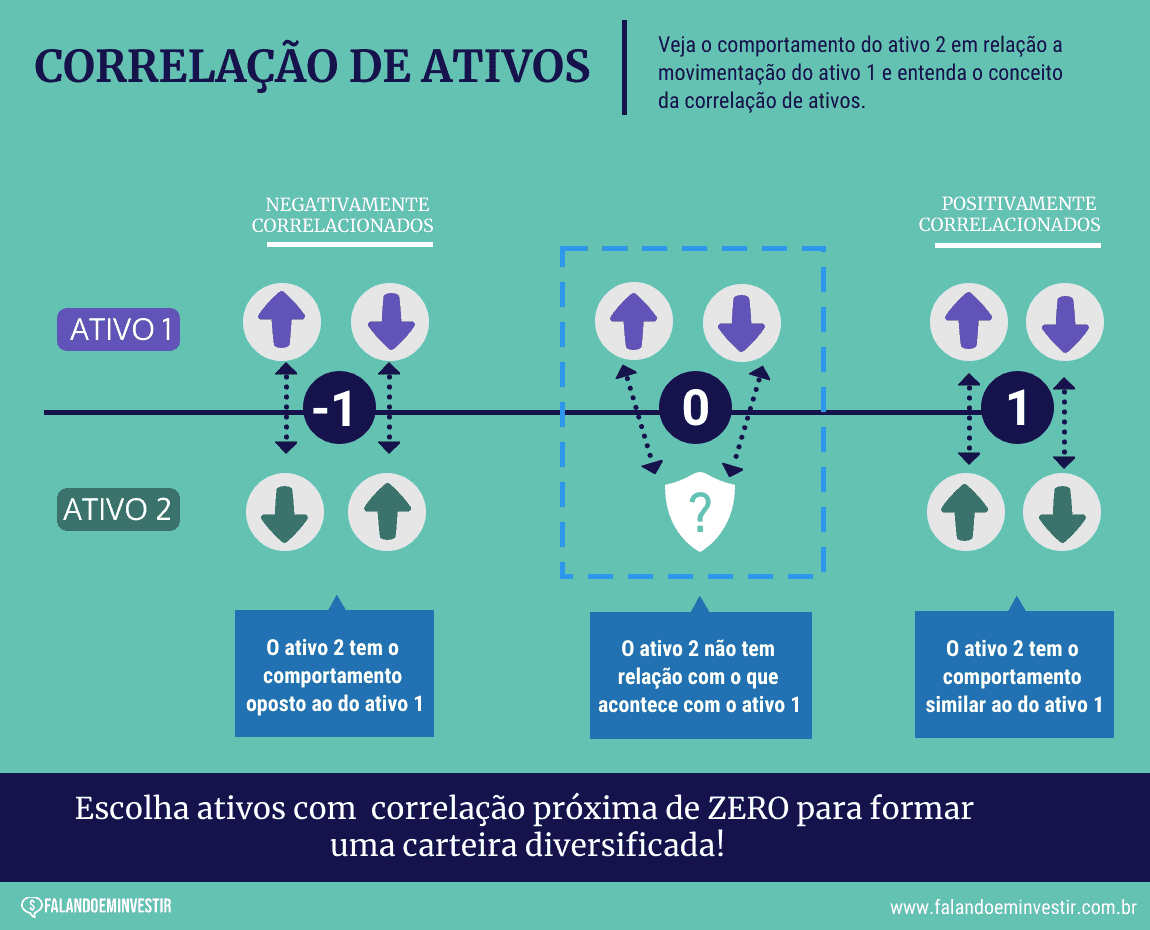

Correlação entre ativos é uma forma de medir o comportamento de um ativo em relação à movimentação de outro, ou seja, se, por exemplo, o Ativo 1 subir, a correlação indica o que poderá acontecer com o Ativo 2: subir, cair ou nada.

A correlação pode variar entre -1 a +1.

Ativos que tem correlação próxima de +1 são positivamente correlacionados, e quando um sobe, o outro deverá subir também. São exemplos deste tipo de ativos os que apresentam comportamento muito semelhante, como ações ordinárias (ON) e preferenciais (PN) de uma mesma empresa, ações de empresas do mesmo setor (concorrentes), ou títulos corporativos de uma mesma empresa.

Quando a correlação é –1, os ativos são negativamente correlacionados, e deverá ocorrer o comportamento oposto, ou seja, se um ativo cair, o outro provavelmente deverá subir. Um exemplo de ativos negativamente correlacionados pode ser ações de empresas importadoras e a variação do dólar. Quando o dólar sobe o custo das importadoras aumentam, portanto seus lucros caem, logo, os preços das ações de importadoras provavelmente cairão.

Agora vamos procurar entender o que acontece quando a correlação fica próxima de zero. Quando a correlação é próxima de zero, significa que os ativos são descorrelacionados, e quando este é o caso, se o ativo 1 subir, não sabemos o que acontecerá com o ativo 2, pois um não tem nada a ver com o outro. Um exemplo de ativos descorrelacionados pode ser títulos públicos na Malásia e ações do setor elétrico no Brasil, se algo acontece no mercado de títulos da Malásia, muito provavelmente, o impacto será irrelevante no mercado de energia brasileiro.

É esta correlação próxima de 0 que procuramos para conseguir separar os tipos de ativos.

Veja a imagem abaixo para ficar mais claro:

Uma segmentação de investimentos eficiente consegue classificar ativos em grupos que tenham baixa correlação entre si, mas que os ativos dentro de cada grupo tenham alta correlação entre si.

Vamos tentar exemplificar, imagine que você tem livros de História e Matemática. Para os livros de História consideramos que, por terem assuntos semelhantes, tenham alta correlação entre si, da mesma forma, livros de Matemática. Agora, vamos montar nossa livraria e dividir em duas seções:

- Grupo 1 – livros de Historia

- Grupo 2 – livros de Matemática

Os livros do Grupo 1 são altamente correlacionados dentro do Grupo 1, porém são descorrelacionados, não tem nada a ver, com os do Grupos 2. Já os livros do Grupo 2 são também altamente correlacionados entre si, porém são descorrelacionados com os livros do Grupo 1. Portanto você conseguiu uma segmentação eficiente.

Ao escolher seus investimentos, você deve seguir a mesma lógica, respeitando seu perfil de investidor, seus planos, suas metas, construindo uma carteira realmente diversificada.

A lógica da correlação entre investimentos é importante para que você entenda como as corretoras classificam os ativos e também para que você consiga classificar seus próprios investimentos. E agora que você já entendeu isso, vamos abordar dois importantes critérios de classificação que você deve levar em conta ao montar sua carteira:

- Classe De Ativos

- Fatores De Risco.

Classe de Ativos

A metodologia que agrupa os ativos em classes utiliza além da correlação, algumas características intrínsecas, como características regulatórias e disponibilidade.

As principais macro classes de ativos são:

- Renda Variável

- Ações

- BDRs

- Empresas

- Renda Fixa

- Títulos públicos

- Títulos corporativos

- Poupança

- Mercado imobiliário

- Fundos imobiliários

- Imóveis

- Commodities

- Metálicas (hard commodities)

- Agro (soft commodities)

- Cryptomoedas

- Caixa

- Compromissadas

- Conta corrente

Mas não paramos por ai, dentro da Classe Renda Variável Ações poderíamos segmentar em novos subgrupos, como Setores de Atuação da Empresa (ou Setores). No site da B3, temos as ações negociadas por setores de atuação. Empresas do setor de consumo têm características diferentes de empresas do setor metalúrgico, por exemplo.

Na Renda Fixa, podemos trabalhar da mesma forma, títulos de dívida corporativos podem ser classificados por Setores. Podemos, por exemplo, dividir em subgrupos de energia (CPFL, ENGIE) e tecnologia (LOCAWEB, TOTVS), que têm características diferentes.

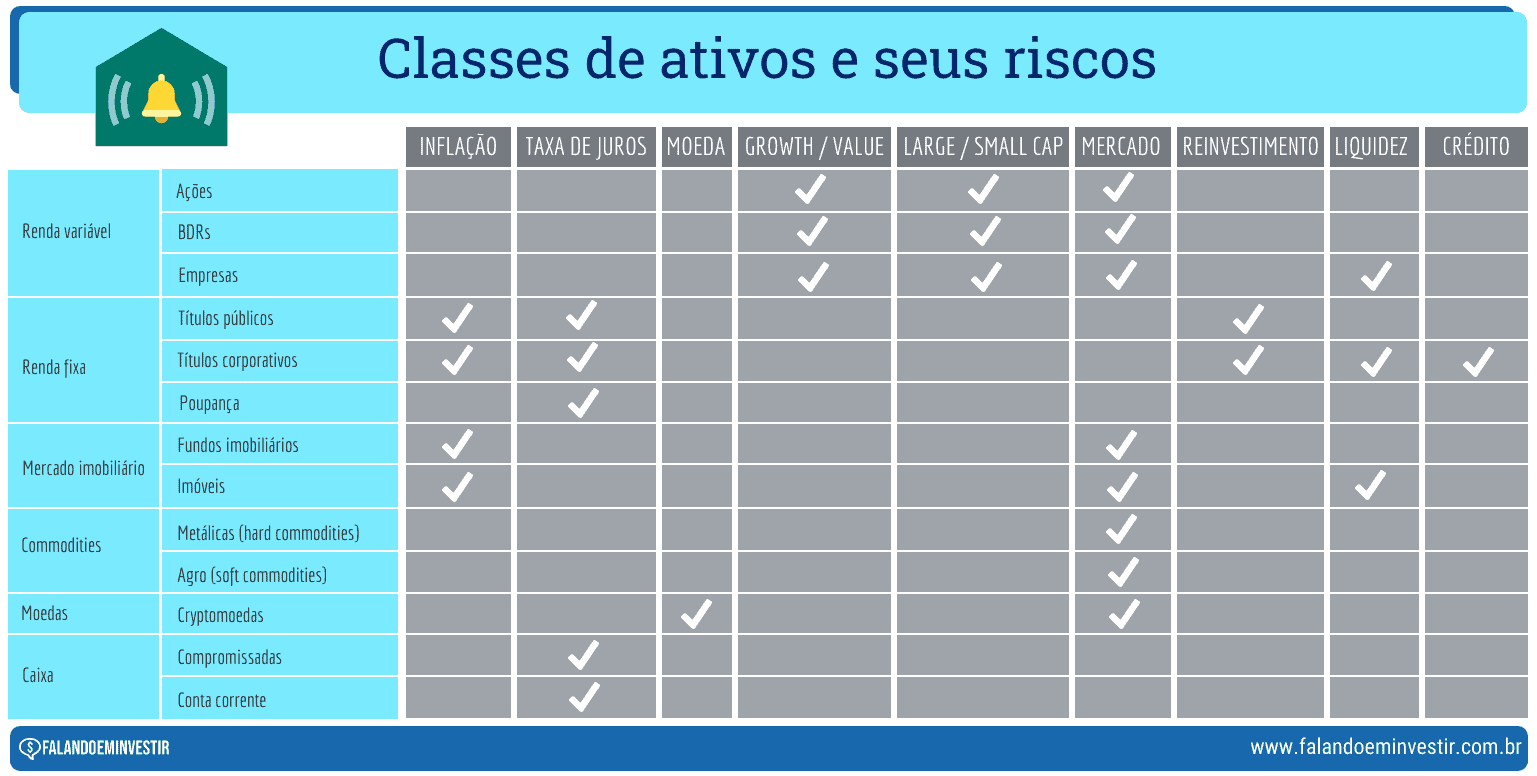

Fatores de Risco

Outra forma de classificar ativos é por fator de risco. Lembre-se, estaremos olhando para os mesmos ativos, porém, por um ângulo diferente.

O que é um fator de Risco?

O fator de risco é o elemento a que o ativo é sensível e que vai impactar seu valor.

Existem diversos fatores de risco independentes, ou quase independentes, que podemos isolar para construir grupos. Diferentemente da classificação por Classes De Ativos, um ativo pode aparecer em mais de um fator de risco.

Os principais fatores de risco são:

- Inflação

- Taxa de Juros

- Moeda

- Ações

- Growth/Value

- Large/Small Cap

- Mercado

- Crédito

- Liquidez

- Reinvestimento

Veja a tabela abaixo, que classifica algumas classes de ativos com relação ao seu risco.

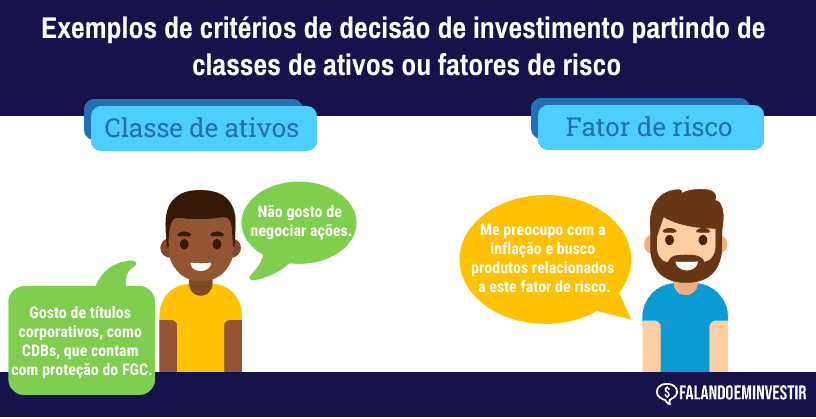

Conhecer estas duas principais formas de classificação é essencial para montar um plano de investimentos e definir os tipos de aplicações que você terá em sua carteira.

Você pode considerar sempre os dois critérios para tomar suas decisões, partindo das classes de ativos para os fatores de risco e vice-versa.

Veja dois exemplos na tabela abaixo:

Uma tomada de decisão utilizando classe de ativos pode fazer sentido para um investidor que não se sente confortável em negociar ações, ou que busca proteção do FGC e procura títulos corporativos de bancos (com o FGC).

Já um investidor preocupado com a inflação, procura produtos relacionados a este fator de risco, priorizando este critério, deixando a definição da classe de ativos para um segundo momento.

Lembre-se também que quanto mais descorrelacionados forem os ativos, melhor para a sua carteira!

Aqui é importante ressaltar que é impossível segmentar perfeitamente, pois os mercados hoje são muito integrados, o que acaba gerando alguma correlação, por menor que ela seja.

Outra importante consideração é que as correlações não são estáveis no tempo. Então, às vezes você pode achar que está com uma carteira protegida e diversificada por conta de uma escolha de ativos descorrelacionados que avaliou em certo período, porém isto pode mudar de cenário devido a algum acontecimento no mercado, que mude a dinâmica de comportamentos entre os ativos da sua carteira, mudando suas correlações.

Para corrigir este problema, devemos utilizar a estratégia de Rebalanceamento. Esta estratégia consiste em periodicamente, mensalmente, bimestralmente, semestralmente, anualmente, à escolha do investidor, fazer um reajuste na carteira reavaliando sua composição e correlações adequando-a as mudanças que podem ter ocorrido nos mercados.

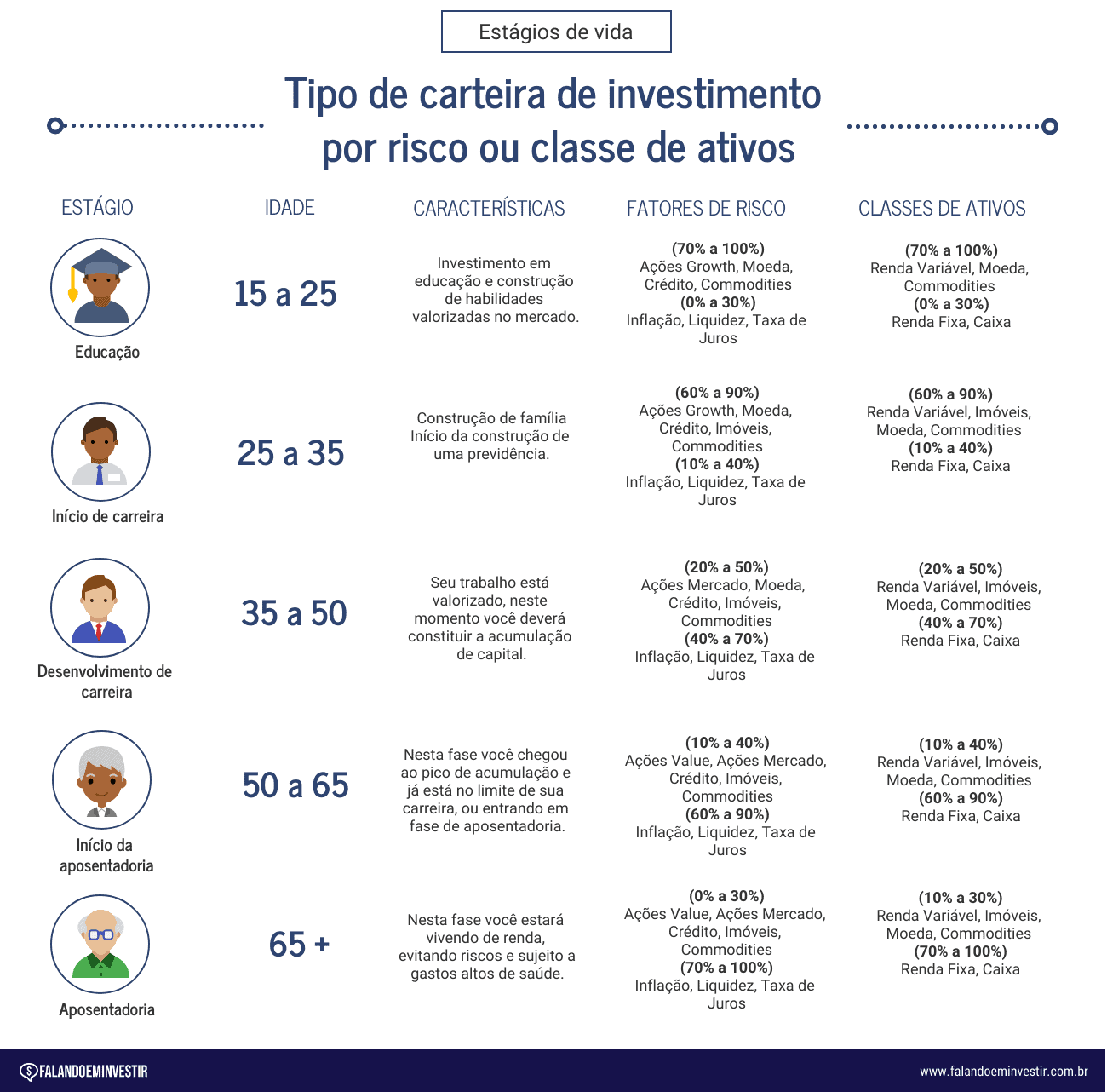

Plano de investimento

Bom, agora que você já tem clareza sobre o que é investimento, sabe o que são fatores de risco, classes de ativos e a questão da classificação e da correlação dos mesmos, está na hora de fazer um plano de investimento para o seu atual momento de vida.

É por aqui que você vai começar a responder as grandes perguntas: “Mas onde investir? Como eu escolho?”

A ideia geral é que você distribua seus ativos entre as classes de investimento e tipos de risco que deseja correr, lembrando que não existe uma regra ou uma fórmula pronta, mas existe algo adequado em uma média, e que deve ser ponderado de acordo com a condição de vida de cada um.

A tabela abaixo é uma referência que pode te ajudar nesta primeira construção:

Mas vamos entender melhor como se monta um plano de investimento, ok?

Bom, resumidamente, o ideal é que você defina suas metas, as prioridades de cada uma delas e o prazo em que deseja conquistá-las. Uma meta pode ser desde pagar a escola dos filhos até comprar uma casa de veraneio; e só quem pode defini-las é você!

É importante entender também o seu estado financeiro atual, levantando seus ativos, seus passivos e seu capital humano (quanta renda você gerará com o seu trabalho em toda sua vida).

Tendo tudo isso como base, calcule quanto aplicar e onde aplicar para atingir cada meta, escolhendo os ativos que melhor te satisfazem. Faça isso levando em consideração sua capacidade de risco e tolerância de risco. O primeiro refere-se à sua situação financeira e o quanto de risco você pode correr sem que isso afete suas finanças. O segundo considera seu próprio perfil pessoal, mapeado no perfil do investidor. Você consegue tolerar perder algum dinheiro em troca de um benefício maior no futuro? Ou não encara bem a perda de patrimônio em investimentos?

Conclusão

Você imaginou que precisava saber tanta coisa antes de começar a escolher suas aplicações financeiras? Pois é…Estes conceitos que explicamos aqui são a base para a escolha dos investimentos que você deseja colocar em sua carteira. Fique atento aos tipos de ativos que você vai escolher, para que eles tenham baixa correlação, resultando em uma carteira diversificada e em maior proteção para você.

Não se esqueça de revisar seu plano e sua carteira de tempos em tempos, pois o mercado é muito dinâmico e as decisões que você tomou quando montou seu plano, podem não ser as melhores após algum tempo.

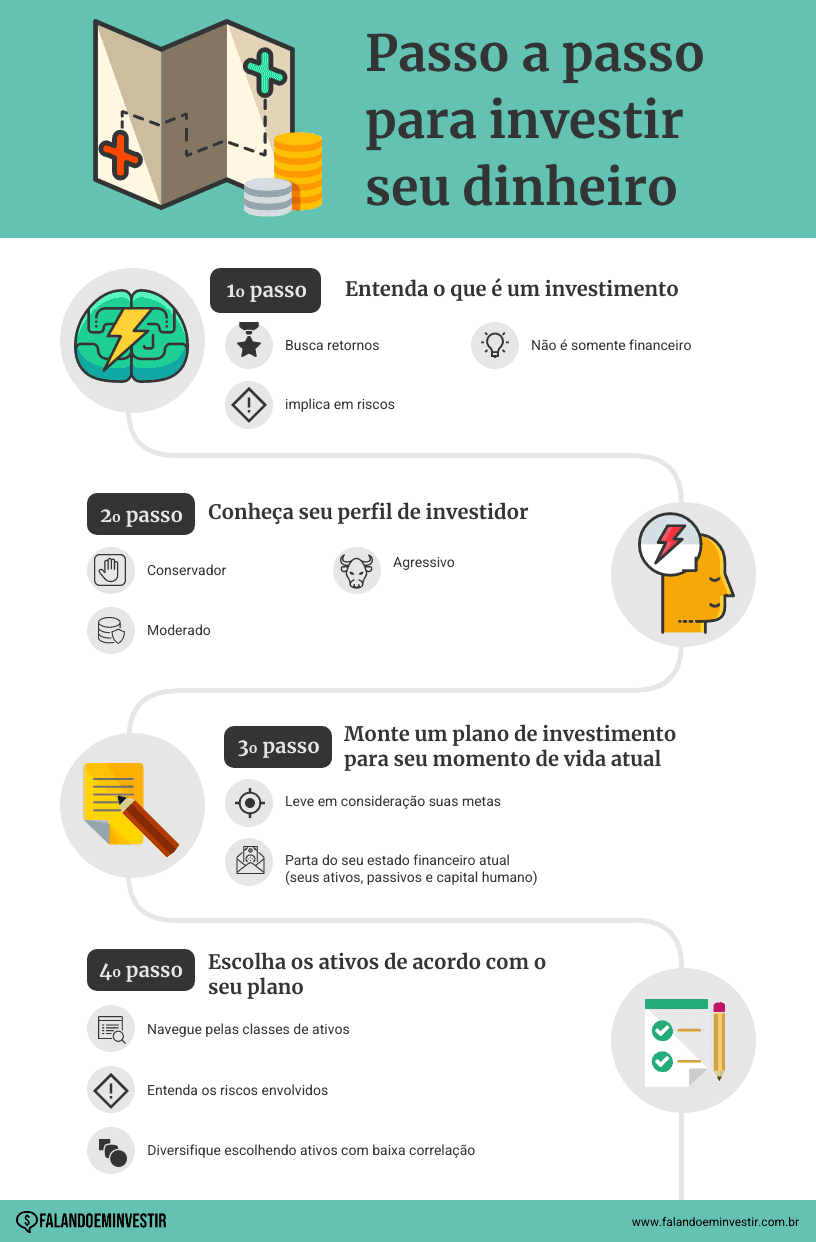

Para resumir, dê uma olhada no infográfico que criamos:

Gostou? Compartilhe com quem você gosta!

Tem dúvidas? Poste aqui ou entre em contato!